هل يمكن لخفض أسعار الفائدة والتضييق الكمي أن يمزجا؟

هذه المقالة عبارة عن نسخة إلكترونية من نشرة كريس جايلز الإخبارية الخاصة بالبنوك المركزية. قم بالتسجيل هنا للحصول على النشرة الإخبارية التي يتم إرسالها مباشرة إلى صندوق الوارد الخاص بك كل يوم ثلاثاء

قبل صدور أحدث بيانات أسعار المستهلك في الولايات المتحدة، كان الوقت مناسبًا للغاية في البنكين المركزيين الرائدين في العالم. وبعد قضاء معظم شهر فبراير (شباط) وأوائل مارس (آذار) الماضي في إخبار الأسواق أنه من السابق لأوانه الحديث عن تخفيضات أسعار الفائدة، انقلبت الرسالة في الأسبوع الماضي.

اقترحت رئيسة البنك المركزي الأوروبي كريستين لاغارد أن يتم خفض أسعار الفائدة في منطقة اليورو في يونيو. وحتى لا يتفوق عليه رئيس الاحتياطي الفيدرالي جاي باول، أشار أيضًا إلى أن بنك الاحتياطي الفيدرالي “ليس بعيدًا” عن الثقة لخفض أسعار الفائدة. مرة أخرى، يونيو هو الشهر الأكثر احتمالا. وإذا ثبتت هذه الآراء، فإن البنك المركزي الأوروبي هو الذي سيكون أول من يتحرك (سيأتي قراره في السادس من يونيو/حزيران مقارنة بالثاني عشر من يونيو/حزيران بالنسبة لبنك الاحتياطي الفيدرالي).

وهذا يثير التساؤلات حول ما إذا كان من الممكن أن يكون خفض أسعار الفائدة والتشديد الكمي أمراً متناغماً. دعونا نقيم ما نعرفه عن كيو تي. ماذا تعتقد؟ راسلني عبر البريد الإلكتروني: chris.giles@ft.com

كتاب تمهيدي عالمي حول مستقبل كيو تي

محافظو البنوك المركزية يحبون الاختصارات. وعندما يتعلق الأمر بالحديث عن شراء وبيع الأصول، فإنهم منبهرون حقًا. بصرف النظر عن التيسير الكمي والتشديد، يجب على الناس أن يلتفوا حول APF، وPEPP، وAPP، وIORB، وON RRP، وSRF – وهذه مجرد مجموعة فرعية من المصطلحات التي أطلقها بنك إنجلترا والبنك المركزي الأوروبي. والاحتياطي الفيدرالي. سأعرض بكل بساطة وإيجاز قدر الإمكان التقدم الذي تم إحرازه حتى الآن والتحديات التي ستواجه العالم.

تذكر أن عملية QT هي عملية بيع الأصول التي تحتفظ بها البنوك المركزية بعناية للقطاع الخاص ثم تدمير الأموال التي تتلقاها في المقابل. إنه عكس برنامج التيسير الكمي وقد سار بشكل جيد حتى الآن.

لماذا يوجد QT نشط وسلبي؟

جميع البنوك المركزية التي تبيع الأصول تشارك في QT السلبي. وهذا يعني أنهم يتلقون الأموال عندما تنضج السندات التي يحتفظون بها، ولا يشترون أصولًا جديدة بالمال، بل يقومون بدلاً من ذلك بتدميرها. تضع بعض البنوك المركزية، مثل بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي، حدًا لمبلغ كيو تي السلبي الذي تقوم به كل شهر، لذا فهي تستخدم بعض الأموال التي تتلقاها لشراء أصول جديدة. تضمن هذه الحدود وتيرة منظمة لـ QT.

كما انخرطت ثلاث دول في عملية كيو تي النشطة حيث قامت ببيع الأصول مرة أخرى إلى مستثمرين من القطاع الخاص قبل أن تنضج. وتفعل السويد ونيوزيلندا هذا في المقام الأول لأن الدين العام لدى بلديهما ضئيل للغاية، وبالتالي فإن المبالغ المعنية صغيرة من الناحية الموضوعية. كما بدأت المملكة المتحدة فترة كيو تي النشطة لأن ديونها العامة أطول أجلاً بكثير من أغلب الدول الأخرى. وإذا انتظر بنك إنجلترا حتى تنضج الأصول، فسوف يظل موجوداً لفترة طويلة جداً.

ليس هناك ما هو أكثر تعقيدا من ذلك في تفسير اختيارات كيو تي على المستوى الدولي، كما يظهر الرسم البياني أدناه لملفات ديون البلدان.

ما هو التقدم الذي تحرزه شركة QT على مستوى العالم؟

لقد تم تحقيق الكثير، ولكن لا يزال هناك الكثير في المستقبل. وكما وصفت الأسبوع الماضي، يبدو أن فترة QT تتقدم كما يمكن أن تأمل البنوك المركزية. حققت السويد ونيوزيلندا وكندا أكبر قدر من التقدم في عكس اتجاه التيسير الكمي المرتبط بالوباء. بل إن التقدم الذي تم إحرازه في أماكن أخرى كان أقل، وخاصة في الاقتصادات الضخمة في الولايات المتحدة ومنطقة اليورو.

إذا استمرت معدلات الجريان السطحي الحالية، فسوف تعكس الاقتصادات الأصغر حجما التيسير الكمي إلى حد كبير، ولكن نصف الأصول التي تم شراؤها على مستوى العالم أثناء الوباء ستظل مملوكة للبنوك المركزية في نهاية عام 2025. لذلك، يتعين علينا أن نكون حذرين في المبالغة في المبالغة في الثناء. كيو تي. أمامها طريق طويل لنقطعه. عمليات المحاكاة الموضحة في الرسم البياني أدناه مأخوذة من ورقة بحثية كتبها Du وForbes وLuzetti.

أين يتباطأ QT بالفعل؟

وأعلنت كندا أنه من المرجح أن توقف سياسة كيو تي في وقت لاحق من هذا العام لأن مخزون الأصول سينخفض إلى 1 إلى 2 في المائة من الناتج المحلي الإجمالي. بدأت الولايات المتحدة أيضًا في إصدار أصوات بشأن انخفاض سرعة جريان فترة QT السلبية. وقد تحدث لوري لوجان، رئيس بنك الاحتياطي الفيدرالي في دالاس، عن “إبطاء” فترة كيو تي ولكن عدم إيقافها في وقت قريب نسبياً في الولايات المتحدة، حتى يتمكن البنك المركزي من شق طريقه إلى المستوى المناسب من الأصول في عالم حيث تريد البنوك التجارية أصولاً أكثر سيولة من تلك التي تحتاجها. في الماضي.

أشار كريستوفر والر، محافظ بنك الاحتياطي الفيدرالي، في وقت سابق من هذا الشهر إلى أن البنك المركزي الأمريكي قال بالفعل إنه “سيناقش إبطاء عمليات الاسترداد لدينا في اجتماع اللجنة الفيدرالية للسوق المفتوحة هذا الشهر”. يعني الاسبوع القادم وشدد على أن السؤال هو ما هو الحجم المناسب للميزانية العمومية لبنك الاحتياطي الفيدرالي لجعل النظام المالي يعمل وليس ما هي وتيرة QT التي تتوافق مع سياسة سعر الفائدة.

خارج الولايات المتحدة وكندا، لم تكن هناك أي تحركات في أماكن أخرى لإبطاء وتيرة QT حتى الآن.

إلى أي مدى يمكن أن تذهب كيو تي؟

هذا هو السؤال الكبير والصعب. ولضمان قدرتها على تلبية احتياجات العملاء من الأموال، سوف ترغب البنوك التجارية في الاحتفاظ بأصول سائلة أكثر مما كانت عليه قبل الأزمة المالية العالمية، ولكن لا أحد يعرف على وجه اليقين حجمها. عندما كان بنك الاحتياطي الفيدرالي ينفذ سياسة QT بين عامي 2017 و2019، واجه مشكلة مع ارتفاع أسعار الفائدة قصيرة الأجل في السوق أعلى بكثير من النطاق المستهدف لبنك الاحتياطي الفيدرالي، مما يشير إلى أنه لم يكن يوفر سيولة كافية لتلبية احتياجات النظام المصرفي.

ولذلك فإن محافظي البنوك المركزية يراقبون أسواق المال بعناية تحسباً لارتفاعات مماثلة (وهو ما يشير إلى أن البنوك تعاني من نقص الأموال لليلة واحدة وأنها على استعداد لدفع مبلغ أكبر كثيراً من السعر الرسمي للحصول عليها). وبطبيعة الحال، لن تواجه كل البنوك هذا القيد في نفس الوقت، لذا فقد أنشأ بنك الاحتياطي الفيدرالي وبنك إنجلترا تسهيلات جديدة حتى تتمكن البنوك من مبادلة أصول أخرى عالية الجودة مثل السندات الحكومية بأموال البنك المركزي. ويأملون أن ينبههم هذا إلى الضغوط الناشئة في النظام المالي.

والتفسير الأفضل لهذه الأدوات الجديدة جاء في الخطاب الذي ألقاه العام الماضي أندرو هاوزر، رئيس بنك الاحتياطي الأسترالي (الذي كان آنذاك في بنك إنجلترا). ويوضح الرسم البياني التالي التفكير الحالي لكل من بنك إنجلترا وبنك الاحتياطي الفيدرالي. وينطبق هذا على الرغم من أن البنكين المركزيين ليس لديهما نفس النوع من نظام الحد الأدنى لتحديد أسعار الفائدة.

وفي البنك المركزي الأوروبي، لم يتقدم التفكير بنفس الطريقة، ويرجع ذلك جزئياً إلى أنه باع عدداً أقل من الأصول، وجزئياً لأنه يستخدم آليات مختلفة لتحديد أسعار الفائدة، وجزئياً لأنه يقوم بمراجعة هذا النظام. قالت إيزابيل شنابل، عضو المجلس التنفيذي للبنك المركزي الأوروبي، في ديسمبر/كانون الأول إنها تريد أن يؤدي طلب البنوك التجارية على أموال البنك المركزي في المقام الأول إلى زيادة حجم الميزانية العمومية للبنك المركزي، ولا ترى أي مشكلة في احتمال اختلاف هذا عن نظام بنك الاحتياطي الفيدرالي. بشأن تحديد أسعار الفائدة قصيرة الأجل. وستحدد سياستها يوم الأربعاء.

ما الذي يجب أن أبحث عنه أيضًا؟

هل تذكرون “تطور العمليات” الذي طرأ على بنك الاحتياطي الفيدرالي في عام 2011؟ لا أحد يستطيع أن يلومك على النسيان. حدث ذلك عندما اشترى المسؤولون سندات خزانة طويلة الأجل بدلاً من تلك قصيرة الأجل التي كانوا يحتفظون بها بالفعل، في محاولة لخفض أسعار الفائدة طويلة الأجل. حسنًا، قد يسير هذا في الاتجاه المعاكس. وأوضح والر من بنك الاحتياطي الفيدرالي هذا الشهر أنه لم يكن حريصًا على امتلاك بنك الاحتياطي الفيدرالي الكثير من الأصول طويلة الأجل، وإذا قام باستبدالها بأصول قصيرة الأجل، فإن ذلك “سيسمح لدخلنا ونفقاتنا بالارتفاع والانخفاض معًا مع زيادة اللجنة الفيدرالية للسوق المفتوحة”. ويقطع النطاق المستهدف”. ولا ينبغي لأحد أن يقول إن المسؤولين لا يهتمون بأرباح وخسائر البنك المركزي.

وفي نفس الخطاب، اقترح والر أيضًا أن يقوم بنك الاحتياطي الفيدرالي ببيع جميع أوراقه المالية المدعومة بالرهن العقاري تدريجيًا. وهذا من شأنه أن يقربها من موقف البنوك المركزية الأخرى.

ماذا عن اليابان؟

في أرض الشمس المشرقة، لا أحد يتحدث عن كيو تي بعد. كان بنك اليابان يشتري الأصول بوتيرة ملحوظة للغاية منذ عام 2001. وفي أحدث مظهر للسيطرة على منحنى العائد، تباطأت وتيرة شراء الأصول بشكل كبير، ولكن السندات الحكومية لا تزال تُشترى ويمتلك البنك المركزي أكثر من نصف أصولها. الأوراق المالية الحكومية الصادرة – كما يظهر في الرسم البياني أدناه.

ما كنت أقرأ وأشاهد

الرسم البياني الذي يهم

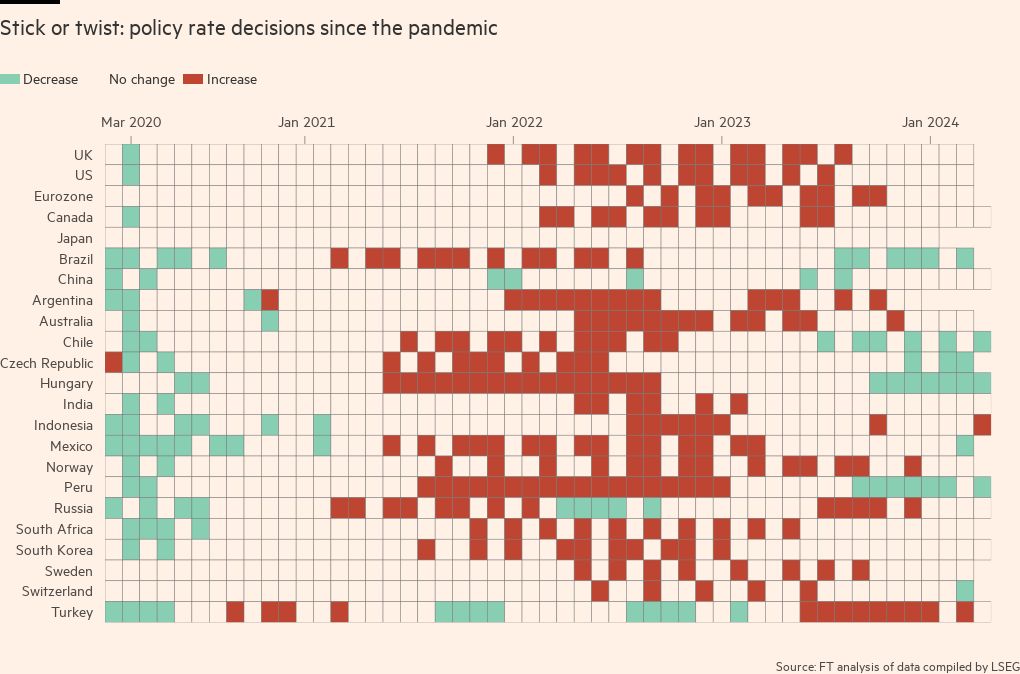

قامت صحيفة “فاينانشيال تايمز” بتحديث أداة تتبع التضخم العالمي الخاصة بها، وهو ما يمثل وليمة حقيقية لكلاب البيانات. إذا كنت تريد معرفة معدل التضخم أو سعر الفائدة أو مكونات التضخم في بلد ما، فهذا هو المكان المناسب للذهاب إليه. في الرسم البياني أدناه، يمكنك أن ترى أن فترة ارتفاع أسعار الفائدة قد انتهت على مستوى العالم، ونحن الآن نبدأ فترة من تخفيضات أسعار الفائدة.

النشرات الإخبارية الموصى بها لك

غداء مجاني – دليلك لمناقشة السياسة الاقتصادية العالمية. سجل هنا

الأسرار التجارية – يجب قراءته عن الوجه المتغير للتجارة الدولية والعولمة. سجل هنا